欲览更多环球财经资讯,请移步7×24小时实时财经新闻

市场

收盘:美股收高科技股领涨 标普指数录得11月来最大单周涨幅

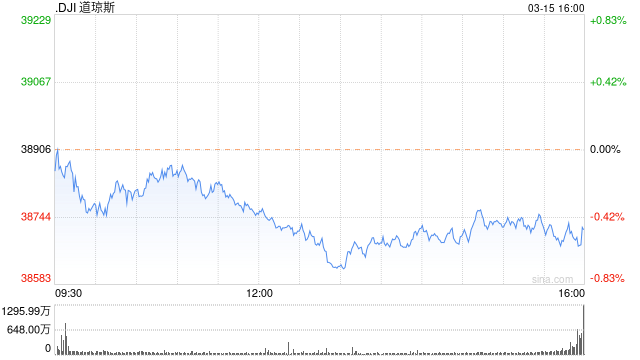

北京时间16日凌晨,美股周五午盘维持下跌,科技股领跌。投资者仍在评估本周公布的CPI与PPI等通胀数据,及其对美联储降息前景可能产生的影响。美联储将在下周召开货币政策会议。

汇通财经APP讯――在全球金融市场中,美联储的政策走向一直备受关注,尤其是在经济复苏和通胀压力升温的背景下。荷兰国际集团(ING)的最新观点揭示了对未来美联储政策的独特洞察力。本文将探讨ING对美联储即将举行的FOMC会议展望,以及他们对经济数据和市场动态的分析。通过深入剖析ING的观点,我们可以更好地理解未来美国货币政策的可能走向,以及这对全球金融市场的潜在影响。

韩国央行上个月决策会议的纪要显示,一位委员认为在经济增长继续加快、通胀保持高位之际,没有理由急于降息。

周二公布的会议纪要显示,这位委员承认通胀料将继续放缓,但强调通胀率仍高于2%的目标水平。该成员指出,随着韩国出口继续复苏,经济料将在今明两年改善。

美国前财政部长劳伦斯·萨默斯表示,美联储对中性利率的预估有很大偏差,并且政策制定者今年最终不会下调基准利率的可能性加大。

“发生了一些非常根本的事情,我不确定美联储是否完全意识到这一点,”萨默斯表示。“中性利率远高于美联储喜欢谈论的2.5%。”

理论上讲中性利率是既不会提振经济也不会抑制经济的利率水平。如果政策制定者误判了中性利率水平,那么可能会对正在施加的限制程度有错误认知。美联储官员估计长期基准利率为2.5%。这比当前政策目标区间的上限低3个百分点。

股指:

昨日,权益市场出现回调,Wind全A下跌0.93%,成交额9900亿元。中证1000下跌1.45%,中证500下跌1.36%,沪深300下跌0.6%,上证50下跌0.29%。春节前后基本面并无明显变化,市场关注点仍然在于经济周期尤其是房地产周期的复苏力度。从2月5年期LPR调降25bp这一点来看,此前强调的“稳房价、稳地价、稳预期”的政策逻辑在重要会议前仍未发生根本改变。3月5日,政府工作报告发布,财政政策整体符合市场预期,广义财政包含4.06万亿财政赤字、3.9万亿专项债、1万亿特别国债等。海外AI模型Sora的发布为国内开拓应用场景提供了想象空间,在政策不出现超预期情况下可能在一定时期内引领盘面,但仍需关注交易拥挤度问题。基差方面,IM2403基差-26.28,IC2403基差-4.9,IF2403基差-3.72,IH2403基差-7.17。

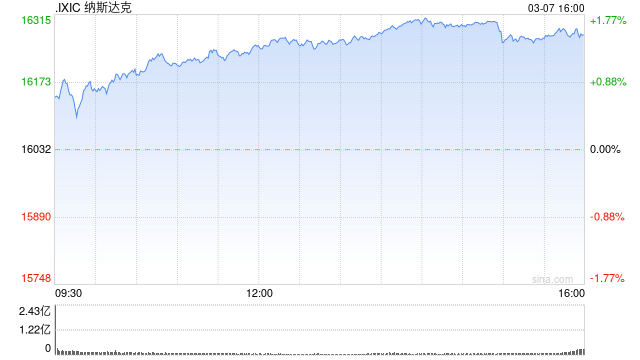

北京时间8日凌晨,美股周四午盘继续上扬科技股领涨。英伟达首次突破900美元创历史新高,引领纳指上涨。市场继续关注美联储主席鲍威尔的国会证词。欧央行维持利率不变。

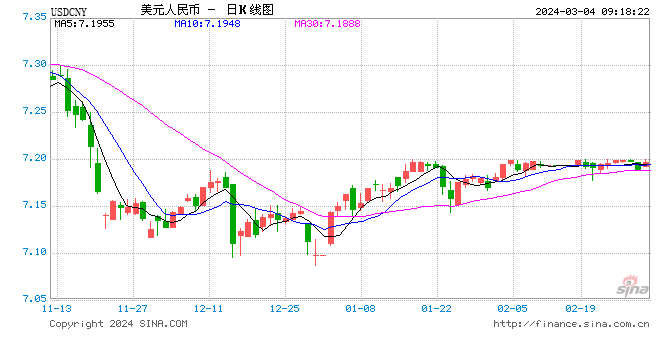

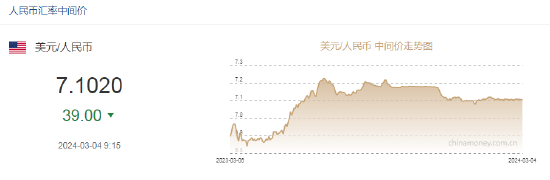

3月4日,人民币中间价报7.1020,上调39点,上一交易日中间价报7.1059。

美联储3月按兵不动的概率为96%

CME“美联储观察”:美联储3月维持利率在5.25%-5.50%区间不变的概率为96.0%,降息25个基点的概率为4.0%。到5月维持利率不变的概率为74.0%,累计降息25个基点的概率为25.1%,累计降息50个基点的概率为0.9%。

美国劳工部周四公布的数据显示,美国至2月24日当周初请失业金人数为21.5万人,超过预期的21万人和前值20.1万人。

此外,美国至2月24日当周续请失业金人数为190.5万人,预期为187.4万人,前值为186.2万人;美国至2月24日当周初请失业金人数四周均值为21.25万人,前值为21.525万人。

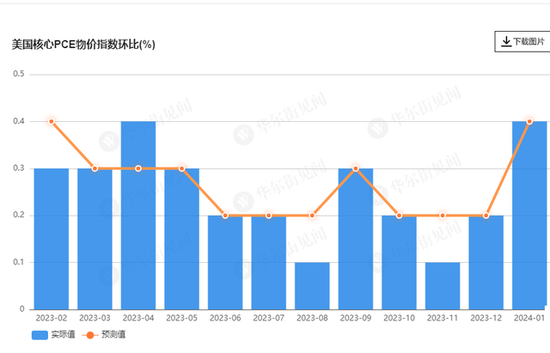

值得一提的是,同一时间,美国还公布了1月PCE物价指数。数据显示,美国1月核心PCE物价指数同比增长2.8%,为2021年3月以来最小增幅;美国1月核心PCE物价指数环比增长0.4%,创2023年2月以来最大增幅。

来源:华尔街见闻 赵颖

抗通胀之路坎坷支持美联储“降息需要更多耐心”的观点。

2月29日周四,美国商务部最新数据显示,美联储首选通胀目标、剔除食物和能源后的1月核心PCE物价指数同比增速回落至2.8%,较前月的2.9%略有降低,与市场预期一致,为2021年3月以来最小增幅;但环比从前月的0.2%反弹至0.4%,符合预期的0.2%,创2023年4月以来最大增幅。